となりのパパは知っているお金の話

「となりのママは知っている」のパパ版コラムがスタートしました。

プロフィール

Insurance110の『頑固一徹九州男児 通称 フカミん』・・・深見亮太。40歳。

九州は福岡の出身です。生まれも、育ちも生粋の福岡人です。妻1人、子供3人。

祭りごとが大好きな、昔は野球少年でした。

弊社では、出会ったお客様に対し1~10までサポートを!を肝に銘じお客様第一のご対応を基本とし取り組んでおります。

今後ともお見知りおきいただければ幸いです。

【参加者110名以上の喜びの声をご覧ください】

http://voice.insurance110cs.com

【セミナー最新日程はコチラ】

http://ttpoint.info/kokai_yoyaku/?ym=2017-10

将来の学費はどう準備する?教育資金の貯め方は?②

そろそろ香港らしい湿度を感じさせる香港オフィスより、

頑固一徹九州男児 3児のパパ フカミん です。

多くの日系企業や日本人学校では、

年度も新しくなり、新生活を始める人が多いこの季節、

新しい土地、新しい環境での新生活を、皆様いかがお過ごしでしょうか?

花冷えの時節とも言いますし、

体調も崩しやすい時期ですので健康にはくれぐれも気配りください。

さて、既に新生活をスタートしている方も多いかと思いますが、

前回に引き続き、かわいい我が子の、

『将来の学費はどう準備する?教育資金の貯め方は?』②

について話していきます。

異動前に聞くセミナーについては、以下よりご確認下さい

http://insurance110.com.hk/news/s-20180215/

前回は、教育費に幾らくらいかかり、どれくらい必要になるのか?

とういう点を中心に話してきました。

では、これまで我々を育ててくれたお父さんやお母さん、

先輩パパさんやママさんはどんな方法で、

準備をしてきたのかというと事を今回は話していきます。

方法は、この3つだと思います。

- 貯める

- 借りる(子どもが)

- 借りる(親が)

これ、別にふざけている訳ではないです。

まずは「貯める」ことです。

基本的過ぎて分かり切った話しかもしれませんが、

コツ(ポイント)としては、出来るだけ子どもが小さい頃から、

早い時期から『コツコツ』と貯めておくという事が大切になります!

その方が、あとあと目標額をいくらと決めた場合でも、

毎月の負担額は少なく済みます。

例えば、

日本居住者の場合社会保障の一環として、

児童手当(一定の収入制限は有)なるモノがありますが、

一人の子どもに対して、産まれた時から15歳の時まで、

現行一月当たり10,000円か15,000円と決まっていますが、

その支給される手当をしっかりと貯める事も出来るはずです。

(支給自体は、4ヶ月に1回纏めて年に3回振込まれます。)

その分を右から左へと、支給されれば貯めておくだけでも

実は、おおよそ200万円貯まります。

三人目の子どもの場合は、おおよそ250万円は貯まります。

この制度を利用するだけでも、実は結構貯めれてしまいます!

あとは目標をいくらにするかで、自助努力(手出し)で

毎月いくら貯めていくのかで、子どもの選択肢は変ってきます。

親の心情的にお金が無いことで、

子供の選択肢(夢)を狭くすることは避けたいですもんね!?

また、具体的な貯め方・方法については別途詳しく解説致します。

そんなに勿体ぶらずに直ぐに知りたいという方は、

是非セミナーへご参加下さい。

【学資金の上手な貯め方勉強会】

http://ttpoint.info/gakushi_hoken_study/

次に『借りる』場合ですが、

まずは、子どもが借りる場合ですと、

もちろん進学時期になり、費用が足りない場合は

借りる事も準備方法の一つだと考えます。

まずは、子ども自身の名義で借りる事の出来る、

いわゆる『奨学金制度』です。

どんな制度かというと、返す必要のない給付型奨学金もあったり、

無利子、有利子の奨学金もありますので利用しなければいけないときは、

利用条件などを、しっかりと調べた上で利用するのも良いと思います。

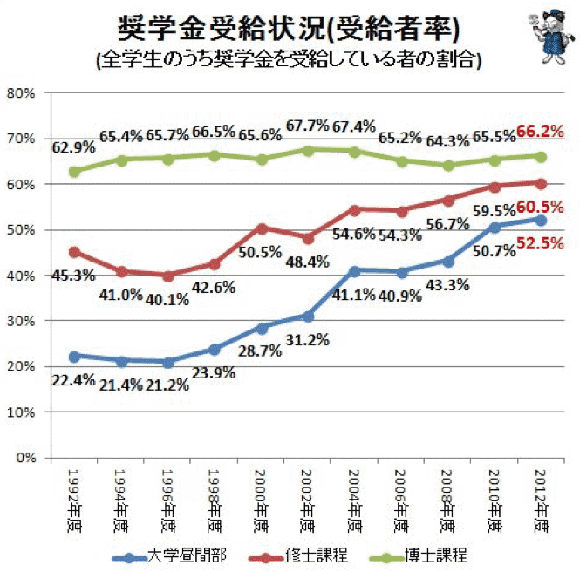

日本学生支援機構の「学生生活調査」(平成26年度)によると、

奨学金を受給している学生の割合は、

大学学部(昼間部)で51.3%、

大学院修士課程で55.4%、

大学院博士課程で62.7%

と過半数以上の大学生または大学院生が奨学金を利用しており、

年々利用者も増加しています。

っと、ようは2人に1人が利用をしている『奨学金制度』ですが、

実際の所借りても返せない人が増加し、最悪の場合自己破産にまで

追い込まれるケースが増えているとも言われています。

・親には迷惑をかけられない、

・親には頼りたくない、

と言う想いで借りたはずの奨学金ですが、

折角卒業をしても、企業では正規雇用をしてもらえないなどの

問題もあり返済すらままならないと言われています。

特に夢半ばで中退をした場合などは、

もっと苦しい現実が待っているのも事実です。

これから社会のスタートラインに立とうとする若者や我が子に、

親の想いとして、この様な重い十字架を背負わせることだけは

したくないですよね!?になってしまうのか。

もう一つの『借りる』

親が借りる場合は、

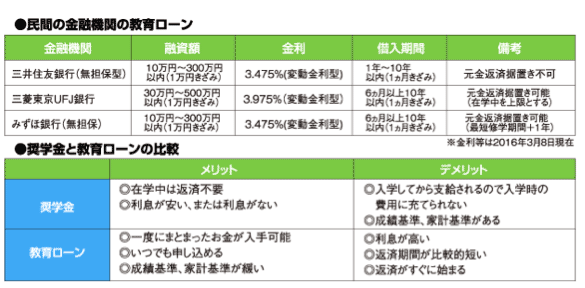

国の教育ローン(日本政策金融公庫)で1.76%(2018.4調べ)や、

民間の教育ローンで、各機関1%~6%程度(2018.4調べ)

様々ありますが、それに比べればやはり奨学金の方が金利は低いですが、

要件が厳しい点と先にも話しました子ども自体に背負わせてしまう点も

考えて行くと頭が痛い所です。

ご家庭ごとで、それぞれの判断は異なると思いますが、

子どもの事を想うと借りやすいのは親が借りる方かもしれませんね。

しかし、どちらの制度や機関を利用するにも、よく考えて計画的に借りなければ、

長期間に渡ってその教育費の返済をしていく事となりますので、

『ご利用は計画的に!!』っと言った所です。

結論、計画的に貯め、備えることが出来れば、

『借りる』ことをせずに済むのかもしれません。

しっかりと、早い段階からスタートする、

これが一番なのかもしれません。

今回は、教育資金の準備方法の3つをご紹介してきましたが、

いかがでしたでしょうか?

出来れば『借りる』選択をせず済ませる事が出来るように備えておきたいですね!?

その方が、私達親にとっても、子どもにとっても幸せな人生を歩めるはずです。

それでは次回、いよいよ本題の『教育資金の貯め方』の具体例、

学資保険を選ぶコツと題して

- 「選ぶタイミングと保険料支払い期間」

- 「選ぶ会社と利回り(通貨分散)の違い」

- 「選ぶ場所と十分な比較(会社、商品、サポート)」

について話していきます。

お楽しみに!!

本内容についての、セミナー日程については以下をご確認下さい。

http://ttpoint.info/gakushi_hoken_study/?ym=2018-4

それでは、また一人でも多くの『マネー魅パパ』『マネー美ママ』達が増えますようにとの思いでまた次回のコラムもどうぞよろしくお願いいたします!

気になる方はいつでもご気軽にご相談下さい。

相談に行ったら押し売りされるんじゃないかと思われる方も多い様ですが、

決してそんなことはありません。

むしろ、皆さん早く聴いておけば良かったと言う声が圧倒的に多いです。

気になる方は、以下から弊社開催セミナー参加者の生の声を是非ともご覧ください。

【参加者110名以上の喜びの声をご覧ください】

http://voice.insurance110cs.com

【セミナー最新日程はコチラ】

http://ttpoint.info/kokai_yoyaku/?ym=2017-10

我々Insuransu110ではそのご相談者の方お一人毎に合わせた、ご相談をお聴きし少しでもそのお悩み解決のための方法をご紹介出来ればと思います。

")

")