となりのパパは知っているお金の話

「となりのママは知っている」のパパ版コラムがスタートしました。

プロフィール

Insurance110の『頑固一徹九州男児 通称 フカミん』・・・深見亮太。40歳。

九州は福岡の出身です。生まれも、育ちも生粋の福岡人です。妻1人、子供3人。

祭りごとが大好きな、昔は野球少年でした。

弊社では、出会ったお客様に対し1~10までサポートを!を肝に銘じお客様第一のご対応を基本とし取り組んでおります。

今後ともお見知りおきいただければ幸いです。

【参加者110名以上の喜びの声をご覧ください】

http://voice.insurance110cs.com

【セミナー最新日程はコチラ】

http://ttpoint.info/kokai_yoyaku/?ym=2017-10

金融機関の役割と我慢料

朝晩は過ごしやすくなった香港オフィスより

頑固一徹九州男児 3児のパパ フカミん です。

いくぶん暑さも和らぎ、しのぎやすい日が多くなりましたね。

皆様、夏のお疲れは出ていらっしゃいませんか。

ここ香港では、基本的には9月より新学年の始まりという事もあり、

街にも真新しい制服を着た子供を目にします。

日本では夏休みも終わり、

世のお母様たちもようやく一息と言った感じでしょうか??

さて、前回は『お金』の歴史と本質について話しをさせて頂きました。

また、皆様の引き出しの一つになっていてくれると嬉しく思います。

前回記事URL

https://iammama.com/benricho/posts/fukamin02

さて、今回も本コラムの本題でもある『お金』にまつわる話しをしていきます。

前回、『お金の流れを』人の身体に例えると『血液の流れ』と評して、

使って(流通させて)こそ価値が出る。それが『お金』の本質です。

と話してきましたが私たちが手にしてからどの様な手段で世に出回っているかと言うと金融機関とは切っても切り離せないかと思います。

そこで、第3回のテーマは誰しも必ず利用している『金融機関の役割と我慢料』について話していきます。

私は、一つも金融機関を利用していない、銀行口座すら利用していないと言う人は少ないのではないでしょうか?

少なからず、一つや二つは持っているかと思います。

その利用方法は様々かと思います。

皆さん、子供の頃お小遣いやお年玉をもらった時、そのお金はどうしていましたか?

人によっては、欲しいモノを買うためにすぐに使った事もあるでしょう!

なかには、しっかりとお母さんに預けコツコツと貯めてもらった事もあるでしょう!

その時欲しいモノを買う為に使ったり、将来の為に貯めたりと使い方も様々です。

また、お金を貯める方法も貯金箱に入れておくだけでなく、銀行に預けることもできます。

働くようになり、労働の対価として支払われる給与に関しても現金(札束)を手渡しで渡すなんて会社は現在ほとんどないでしょうから、その多くの場合銀行への振込みによって行われています。

ここで一つ、給与が現金支給から銀行振り込みに流れが大きく変わった出来事を皆さんご存知でしょうか?

あの事件が発端だと言われています・・・

1968年(昭和43年)12月10日に起きたあの事件です。

そう、いわゆる三億円事件です。

東京都府中市で約3億円(現在価値では約12億円)を積んだ日本信託銀行(現・三菱UFJ信託銀行)の現金輸送車が白バイ警官を装った男にだまされ、現金を載せた輸送車ごと奪われる事件が発生しました。銀行の輸送車は東京芝浦電気(現・東芝)の社員のボーナスを運んでいる途中でした。

これを境に各企業は現金を準備する事のリスクというモノに気付き、確実な支払い方法と言うことで現在の銀行振り込みへと変遷を遂げたと言われています。

話しはそれましたが、それでは銀行に入ったお金、このお金はただ口座に入っただけではなくどんな使い道をされていくのかを考えて行きましょう。

我々のお金は貯金箱やタンスに入れておくだけだと1円も増えることはありませんが、銀行に預けると、実は1年に2回微々たるモノですが利子が付きます。

銀行に預けるとなぜ利子がもらえるのか、考えたことはありますか?

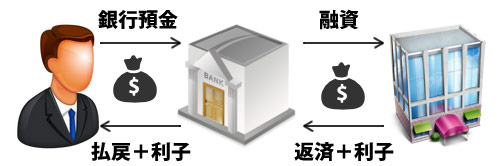

銀行に預けたお金は決して個人名義の引出しがあってそこで眠っている訳ではありません。

預けたお金は、銀行を通じてお金を必要としている会社や個人に貸出(融資)されます。

その借りたお金で、会社は工場を作って新しい製品を作ったり、商品を仕入れて売ったり、個人は家や車を買ったりすることができます。

お金を借りたお礼として、会社や個人は、決められた期限までに、利息を付けてそのお金を銀行に返します。銀行は返してもらったお金の中から、今度はお金を預けた皆さんにお礼として利子を支払うのです。お気づきの方もいらっしゃると思いますが、銀行預金をするという事は、銀行にお金を貸している事なのです。

銀行は借りた利子と貸した利息の差で利益を出しています。

では、銀行に貸したお金の利子は何によって決まるのでしょうか?

現実には色々な要素が有るのですが、シンプルに考えるとお金を使えない期間が影響します。いつでもお金を下ろせる(返してもらえる)普通預金は利子が少ないですよね。

しばらくの間下ろせない(返してもらえない)定期預金になると普通預金よりは利子が高くなります。ですから、利子はお金を使えない期間の我慢料という見方が出来ます。

それでは、保険会社の場合はどうでしょう?

保険の場合本来の目的は、もし万が一が起きた場合の助け合いのシステムを原理原則としていますので、基本的には払ったお金が必ず返って来るものでもありません。

一方、貯蓄性のある保険などでお金を集め、企業や国にお金を貸すという金融機関の役割も持っています。

銀行の場合は融資と言う形がメインでしたが、保険会社の場合は、老後のお金、将来亡くなった時のお金など、少し先の長いお金を集めています。ですから、社債、国債などの期間の長い債券という形での、長期資金の貸付が中心になります。

このように、保険の方がお金を使えない期間が長くなりますので、我慢料=利子が高くなります。

我慢料の感覚が分かると、年末の旅行のお金を貯めるのは銀行の方が適しているでしょうし、15年18年先の学資を貯めるには、保険の方が適している事が分かると思います。老後のお金?勿論ですよね。

次に考えなくてはいけないのは、我慢料の相場が通貨によって違うと言うことです。

日本円の場合はマイナス金利の導入などによって非常に低くなっています。

その結果、普通預金だと0.01%、保険の場合でも0.5%ぐらいの水準になっています。

一方、USドルの場合は、リーマンショック以降の低金利政策で我慢料の相場は下がっています。ただ、世界中で業績の良い企業は、USドルの長期資金を必要としており、USドル建ての社債を発行しています。お金を必要としている企業が多いと言うことは、我慢料の相場高くなります。その結果、普通預金は円と同様に低いですが、保険の場合は3~4%となっています。

我慢料の考え方が分かると、「短期間ですごく儲かるという話」を聞いた時に、我慢料以外に投資リスクが有ることが分かると思います。

最小限のリスクで自分の資産を増やそうと考えると、すぐ必要になるお金と先々必要になるお金を上手に分けて、先々必要になるお金で高い我慢料を取ることが、有効かと思います。

この状況下で、どの選択肢で自分の資産は増やし、守り、後世へと引き継いでいくのかと言う事を、自助努力でしっかりと考えるべき時代が既に来ているのかもしれませんね。

それでは、また一人でも多くの『マネー魅パパ』『マネー美ママ』達が増えますようにとの思いでまた次回のコラムをどうぞよろしくお願いいたします!

")

")